Регистрация оказанных услуг в программе 1С Бухгалтерия редакции 3.0 возможна по двум документам:

Реализация (акты, накладные).

Рассмотрим оформление каждого более подробно. Начнем с «Оказание услуг». Сразу хочется обозначить:

Документ «Оказание услуг» используется в бухгалтерском учете, когда одну и ту же услугу необходимо оказать нескольким контрагентам, то есть, массово.

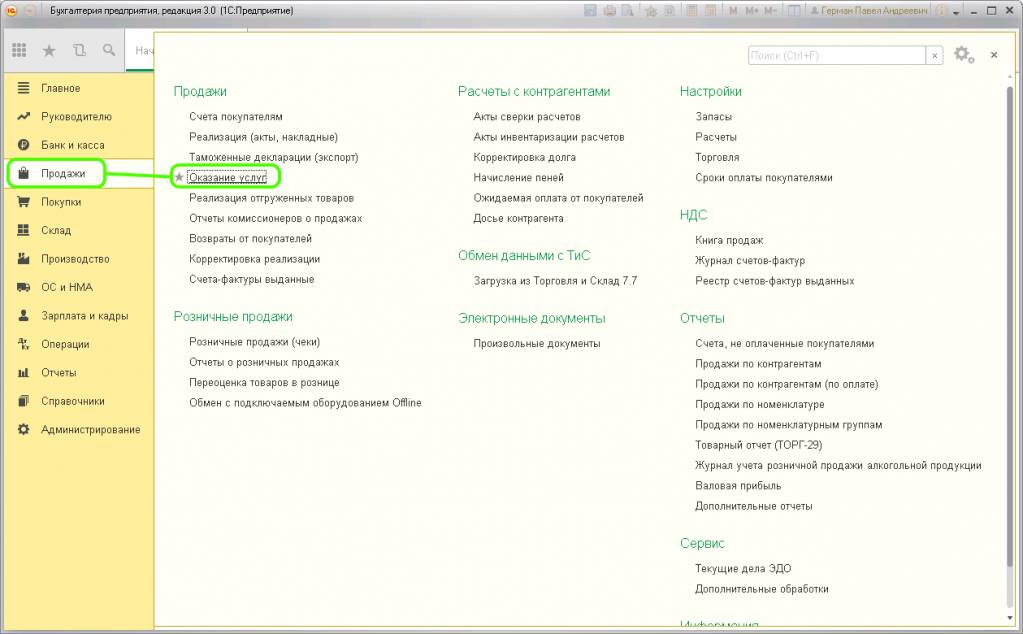

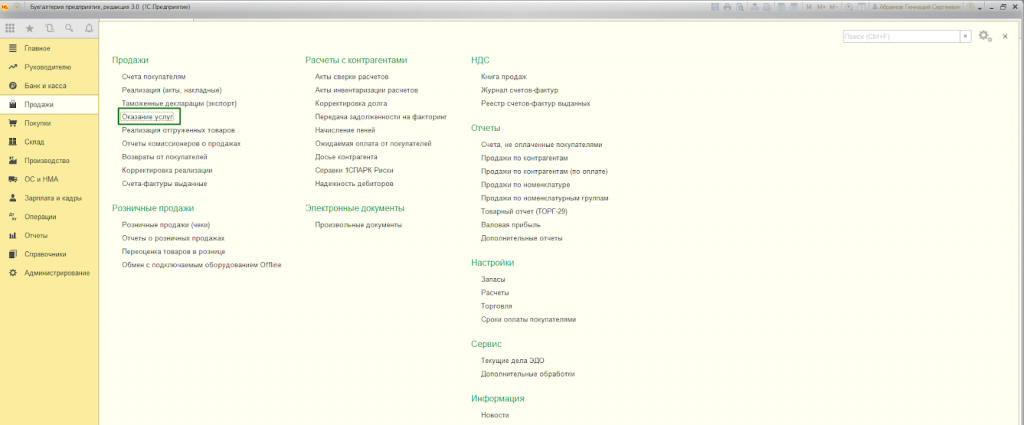

Данная форма удобна для оформления абонентских ежемесячных платежей у сотовых операторов, у интернет-провайдеров, в оплате коммунальных платежей, при аренде помещений и так далее. Чтобы найти в программе 1С журнал «Оказание услуг», нужно перейти на вкладку меню «Продажи», раздел «Продажи» и выбрать одноименный пункт:

Формирование нового документа производится через клавишу «Создать». Нажимаем, открывается пустая форма для ввода основных параметров в верхней части (шапке) с несколькими вкладками. Разберем заполнение. Шапка документа имеет несколько полей:

«Номер и дата» – вводить не нужно, так как подставляются самостоятельно программой 1С по порядку.

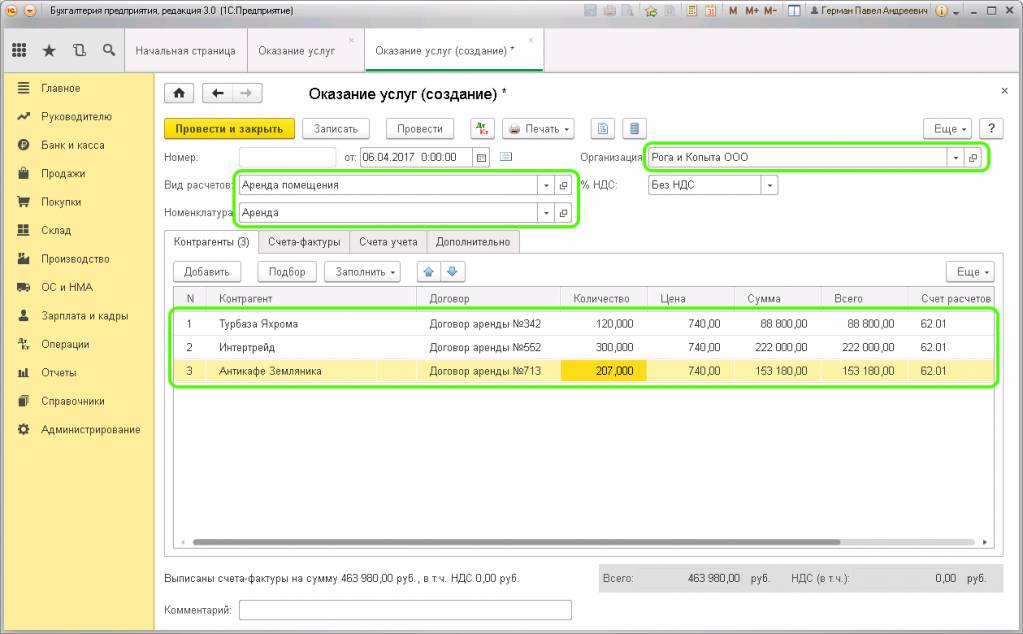

«Вид расчетов» – можно указать произвольное наименование, которое будет отображаться в отчетах и нужно для быстрой идентификации. Например, название тарифа.

«Номенклатура» – здесь указывается наименование услуги, например, «Интернет», «Телефония» или «Доставка».

Если бухгалтерский учет в 1С ведется по нескольким организациям (например, вы работаете в 1С в облаке удаленно ведя учет для разных организаций), то будет доступно для заполнения еще поле «Организация». Здесь нужно сделать выбор из справочника:

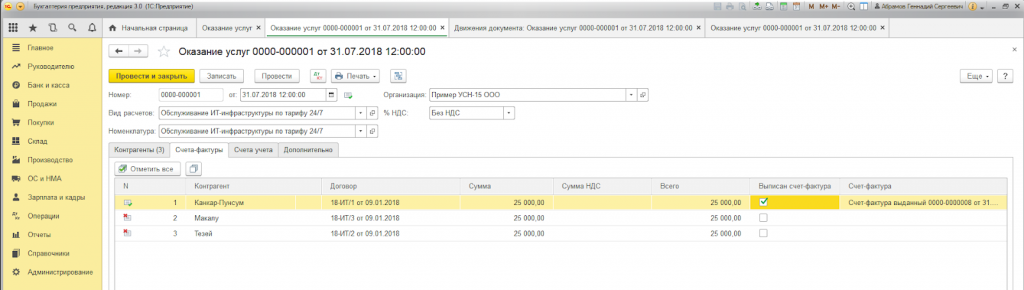

Первая вкладка «Контрагенты» отражает список всех юридических и/или физических лиц, которым предоставляется данная услуга. Заполнение возможно несколькими способами. Через клавишу «Добавить» табличная часть заполняется из справочника построчно. Это неудобно и замедляет процесс оформления. Гораздо быстрее выбрать нужных контрагентов через клавишу «Подбор» и массово перенести в документ. Если ранее в программе был создан какой-либо документ, что можно воспользоваться клавишей «Заполнить» и из выпадающего списка выбрать подходящий вариант. В каждой строке должны быть заполнены все колонки (договор, количество, цена, сумма, счет расчетов и счет авансов). После проверки переходим на следующую вкладку.

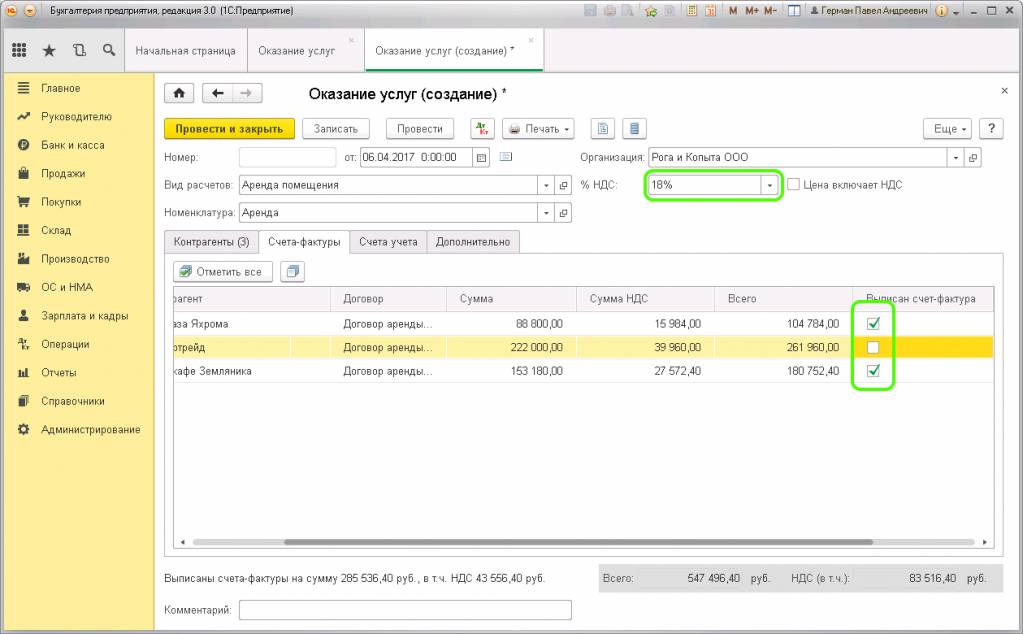

Вкладка «Счета-фактуры» отвечает за НДС и регистрацию счета-фактуры. Если налог предусмотрен на оказание услуг, то в шапке нужно выбрать процентную ставку и поставить галочку возле пункта «Цена включает НДС». При этом в табличной части в колонке «Выписан счет-фактура» необходимо отметить галочками, где нужно оформление этого документа. Если список большой, то предусмотрена групповая отметка через клавишу «Отметить все»:

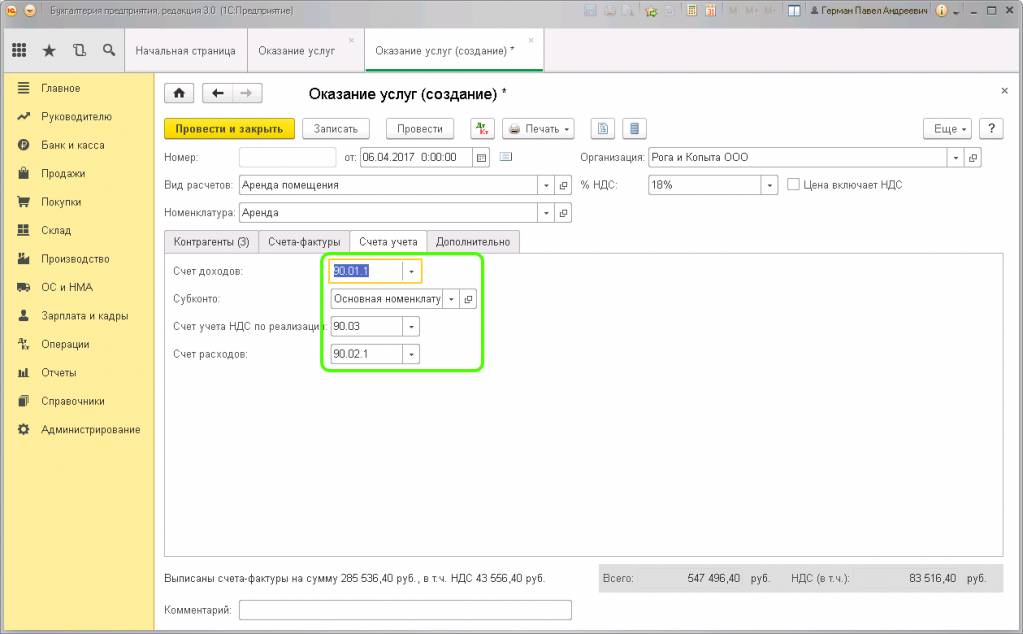

На следующей вкладке «Счета учета» необходимо выбрать номера счетов учета по всем пунктам (счет доходов, субконто, счет учета НДС по реализации, счет расходов):

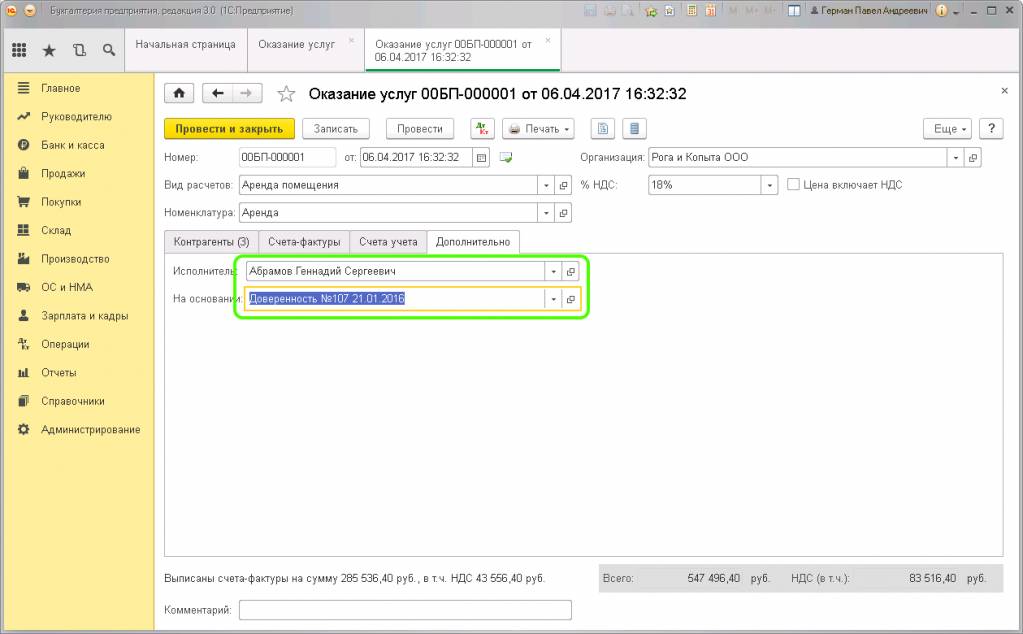

Последняя вкладка документа «Дополнительно» содержит данные представителя организации, который имеет право подписывать документы (поле «Исполнитель»). Если уполномоченное лицо не является руководителем, то указывается номер и дата доверенности на право подписи (поле «На основании»):

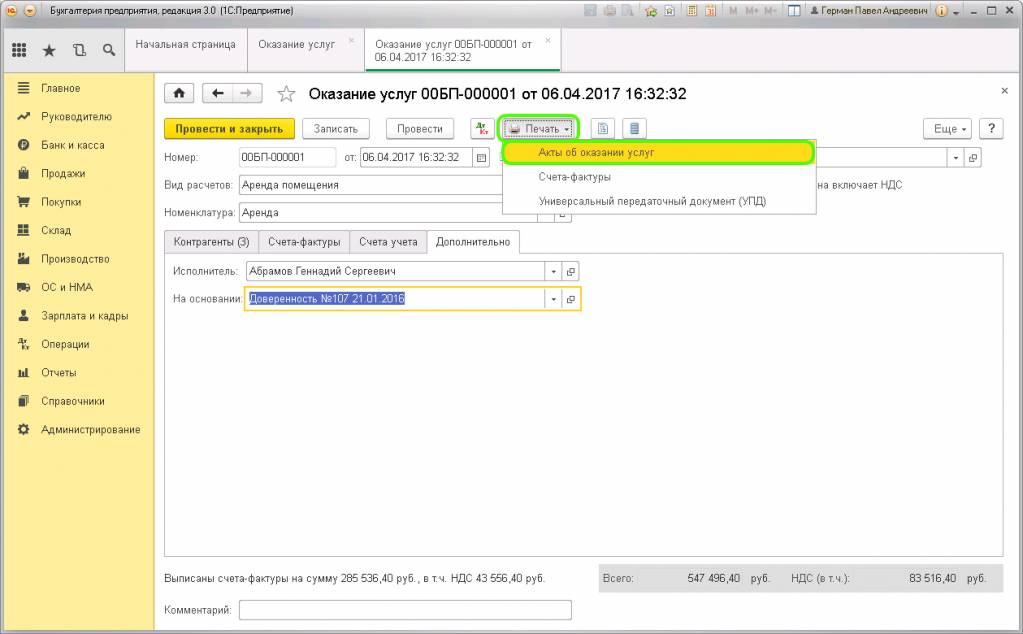

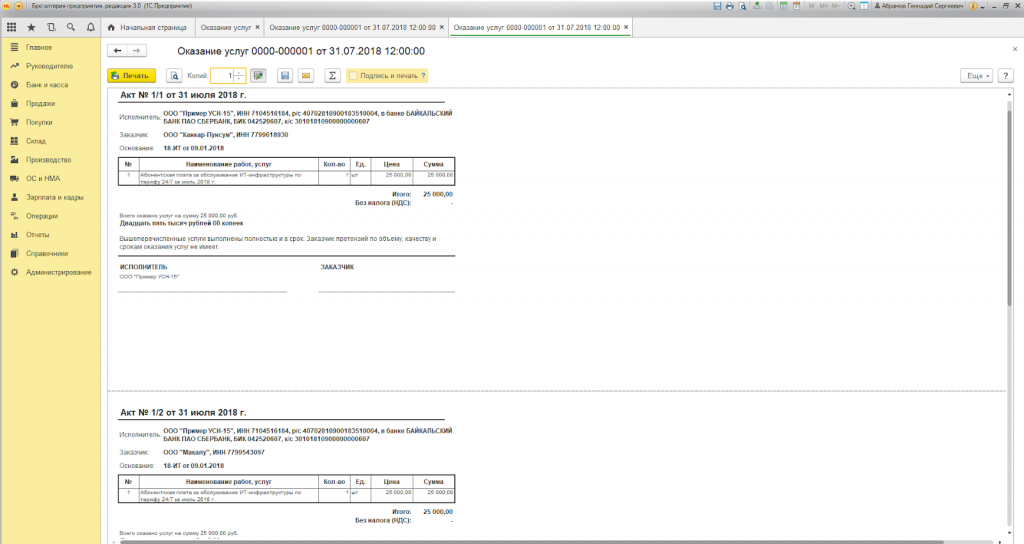

Эта информация будет выведена в печатной форме акта об оказании услуг. Напечатать документ можно через кнопку «Печать», пункт «Акты об оказании услуг»:

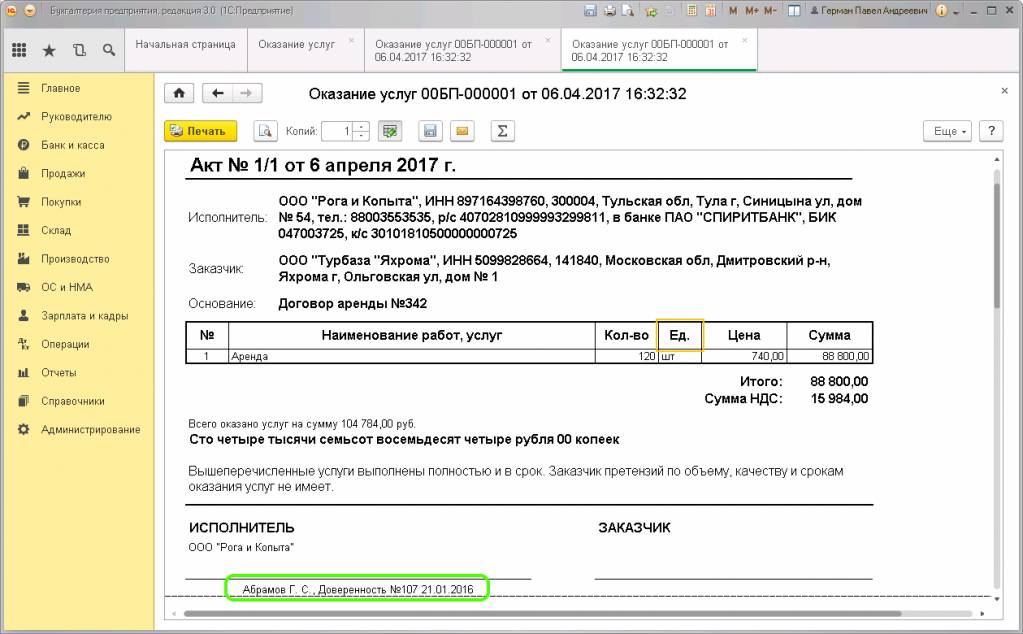

По каждому контрагенту, добавленному в список, будет распечатан отдельный акт со своим порядковым номером (1/1, 1/2 и так далее).

Каждый акт должен быть подписан со стороны заказчика и исполнителя. Так как вводились данные на право подписи доверенного лица от исполнителя, эта информация будет отображена в документе, необходимо только подписать.

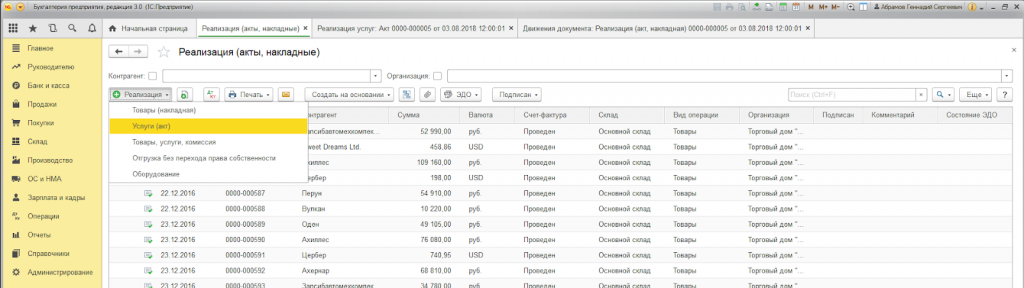

Рассмотрим теперь документ «Реализация (акты, накладные)».

Данный документ используется в случаях, когда одному контрагенту необходимо оформить несколько услуг. Например, доставка, демонтаж и монтаж пластиковых окон.

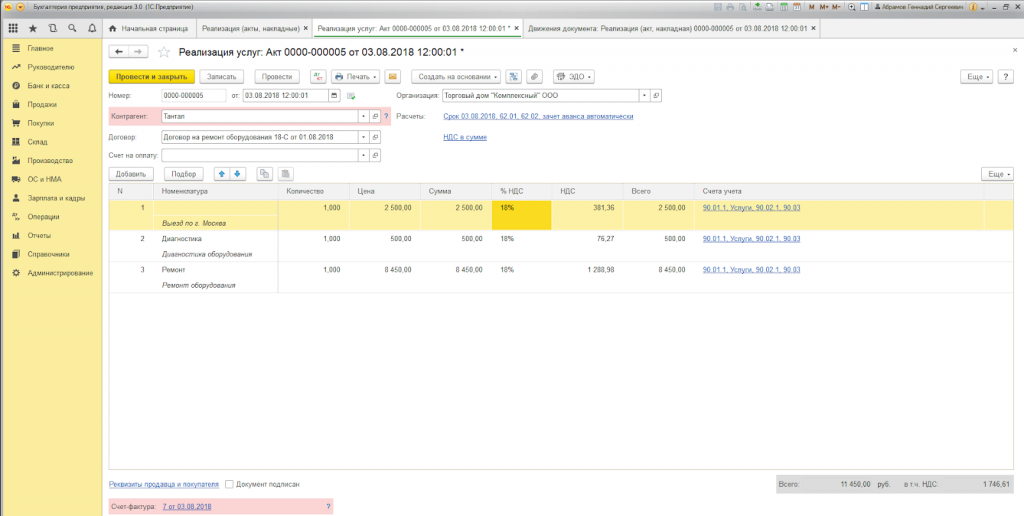

Журнал с реализациями также находится на вкладке меню «Продажи». Для отражения услуги необходимо при создании нового документа указать вид «Услуги (акт)». Основные данные в шапке заполняются стандартно: выбирается контрагент и договор по нему. Обязательно по каждому пункту нужно заполнить колонки с количеством, ценой, и счетами учета. После проведения необходимо распечатать документ для подписания. Нажимаем клавишу «Печать» и выбираем из выпадающего списка форму «Акты оказанных услуг»:

Елена Мамукова

Те или иные услуги своим клиентам сейчас оказывают практически все компании на рынке. Они могут быть разовые или ежемесячные, массового или индивидуального характера.

Рассматриваемая нами бухгалтерская программа 1С предусматривает различные способы оформления и учета оказания услуг, например, через «Реализация (акты, накладные)». Приведем примеры применения разных способов отражения оказания услуг.

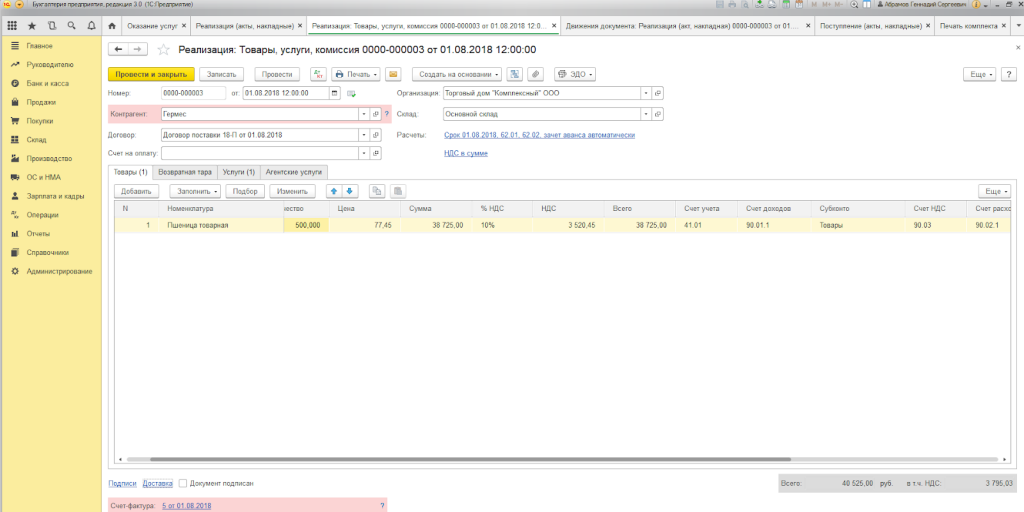

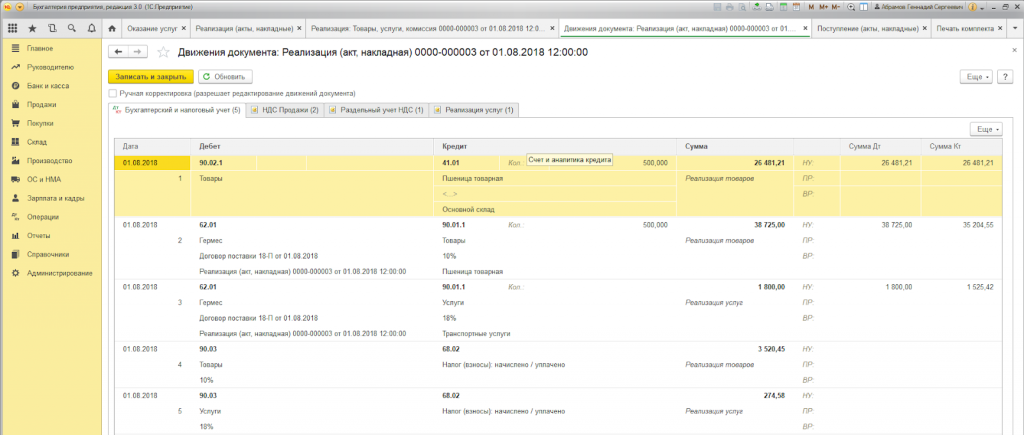

Пример 1. ООО «Торговый дом «Комплексный» заключил договор на поставку товара. Доставка осуществляется силами компании за счет покупателя.

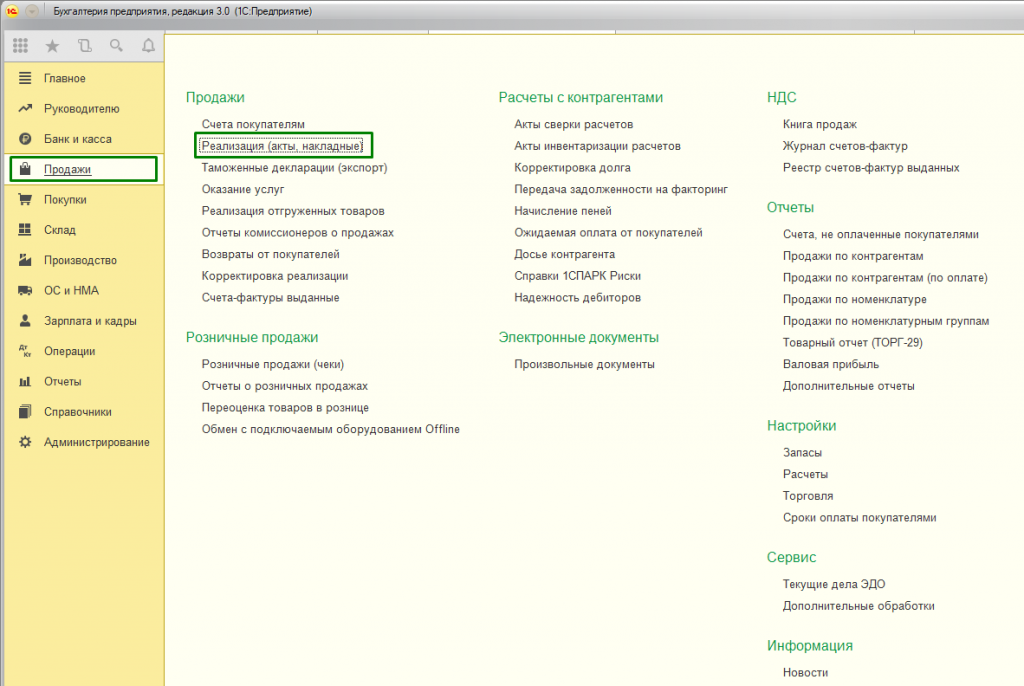

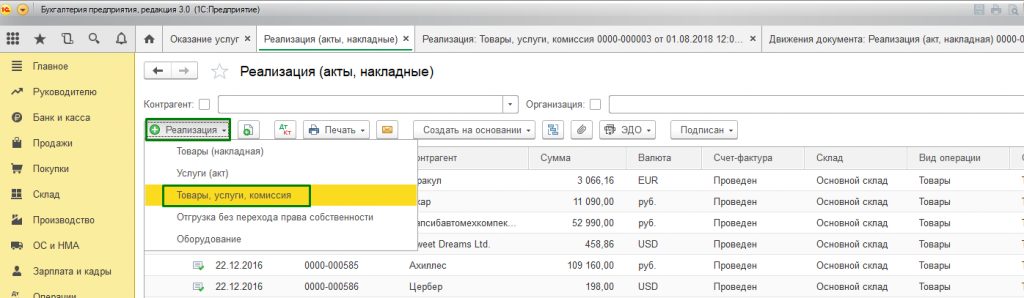

Для оформления используем документ «Реализация (акты, накладные)», вызов которого осуществляется через «Главное меню – Продажи».

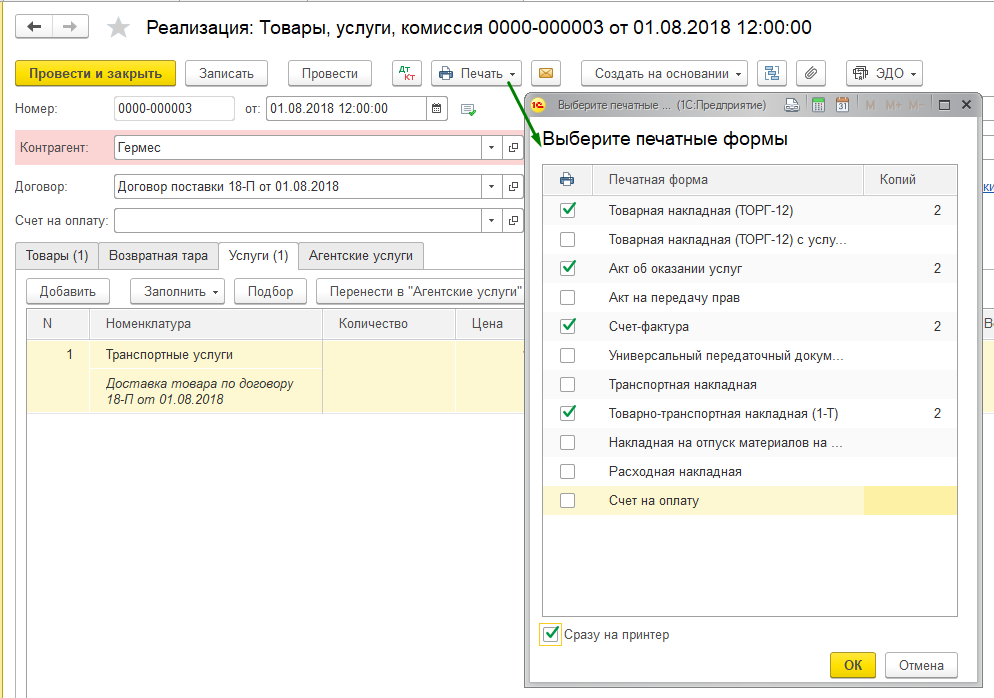

В случае если необходимо оформить единый счет-фактуру на поставку товара с доставкой, используем вариант «Товары, услуги, комиссия», который находим в подменю «Создать».

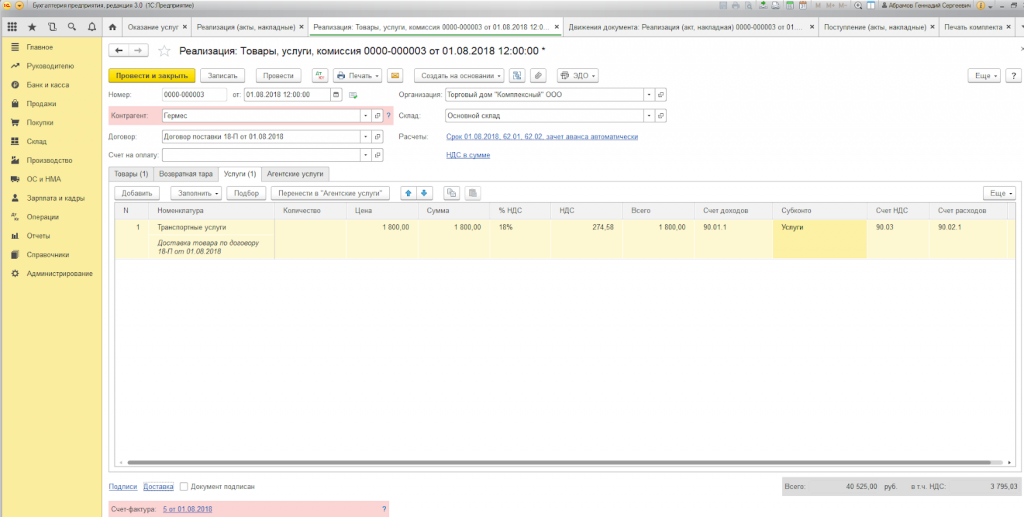

Заполняем закладки «Товар» и «Услуги».

При проведении документа реализации формируются проводки.

При выборе печати комплекта документов можно указать количество копий тех форм, которые используются в документообороте вашей компании.

Печатная форма акта оказания услуг в программе 1С стандартизирована, но может быть разработана компанией самостоятельно.

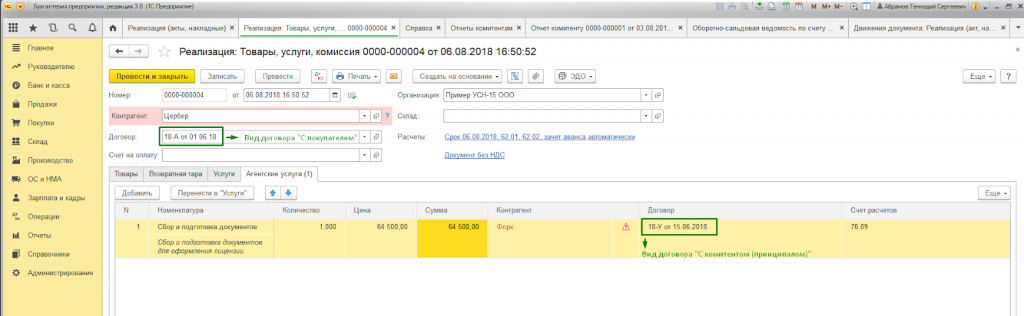

Пример 2. Между ООО «Пример УСН-15» и ООО «ФОРК» заключен агентский договор на услуги по сбору и подготовке документов для получения охранной лицензии от своего имени. Здесь предусмотрено вознаграждение агенту – 10% от цены оказанных услуг, которое высчитывается из поступивших ДС покупателей.

Для отображения расчетов с покупателем при участии агента оформление документа производится аналогично действиям Примера 1, но также заполняем и «Агентские услуги».

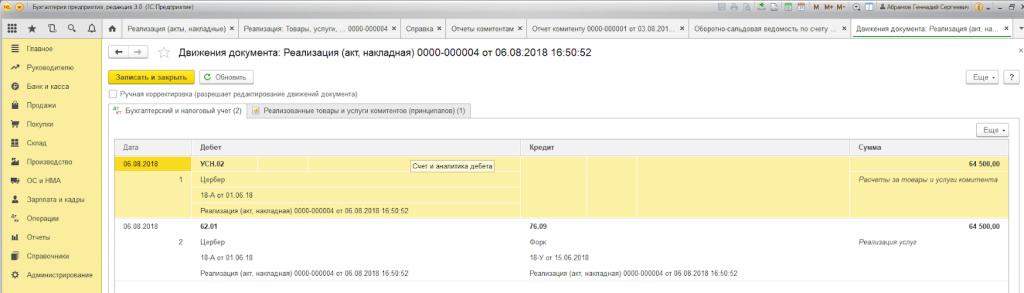

Счет расчетов находится автоматом, при проведении документа формируются проводки.

По завершению услуг наша компания должна дать принципалу отчет о сделках. Для этого, и для отображения комиссии создадим «Отчет комитенту».

Пример 3. ООО «Торговый дом «Комплексный» оказывает услуги сервисного центра по ремонту оборудования.

В случае если нам необходимо отразить выполнение разовой услуги или перечня работ по индивидуальному заказу покупателя без отгрузки товаров, можно воспользоваться видом операции «Услуги (акт)». Вид необходимой операции ищем в подменю «Создать».

В табличной части указывается перечень работ, при этом, если услуга носит разовый характер, можно, не заполняя справочник «Номенклатура», внести описание выполненной работы вручную.

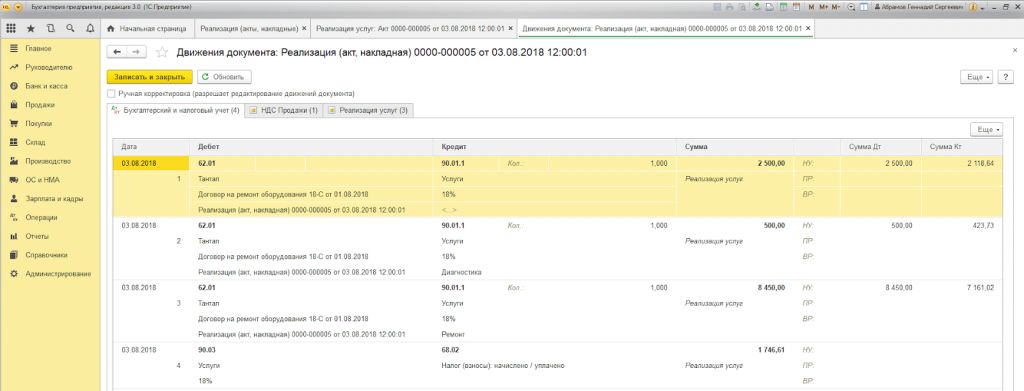

При проведении документа формируются проводки.

Отличительной особенностью в 1С:Предприятие 8.3 является наличие документа «Оказание услуг», с помощью которого быстро и безошибочно оформляются услуги, носящие массовый характер с заданной периодичностью. К таким услугам относятся:

- Карты обслуживания в фитнес-центрах (ежегодно);

- Абонентское обслуживание по ведению бухгалтерского учета (ежеквартально);

- Арендная плата в бизнес-, торговых центрах (ежемесячно);

- Сервисные услуги по обслуживанию ИТ-инфраструктуры (ежемесячно);

- Услуги связи (ежемесячно) и т.д.

Таким образом, оказание услуг в 1С 8.3 можно провести одним документом неограниченному числу клиентов, договор которых привязан к определенному виду расчетов.

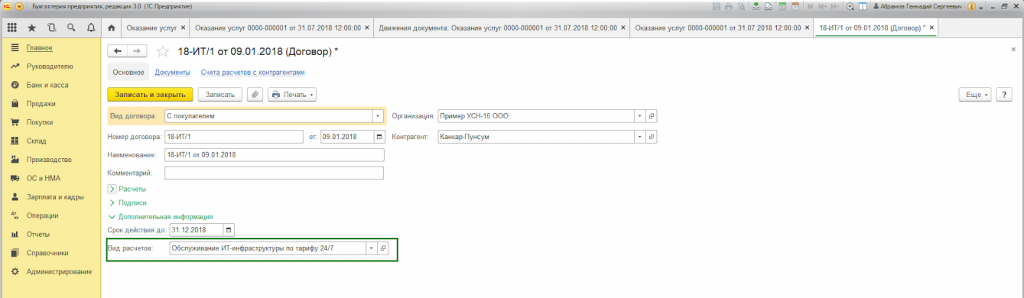

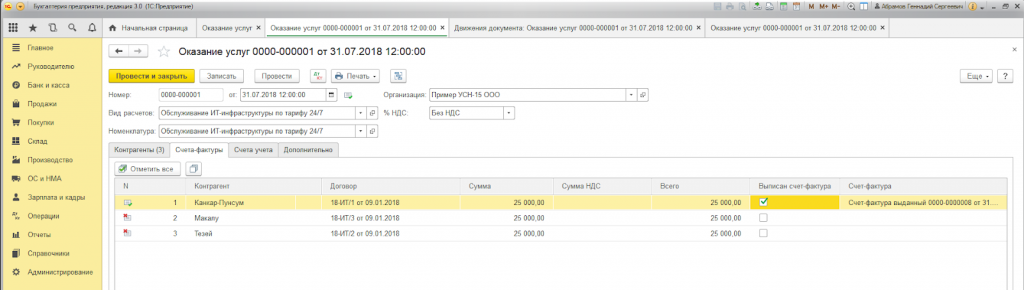

Пример 4. ООО «Пример УСН-15» оказывает услуги по обслуживанию ИТ-инфраструктуры. С рядом клиентов заключены договоры на абонентское обслуживание по тарифу 24/7 стоимостью 25 000 руб/мес.

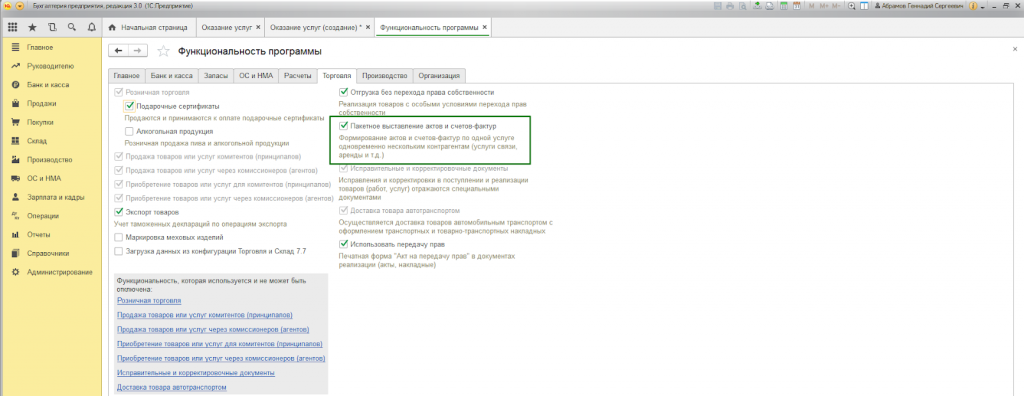

В первую очередь необходимо проверить возможность пакетного выставления актов и счетов-фактур в настройках функциональности программы на закладке «Торговля» (Главное — Настройки — Функциональность).

Также при оформлении договора с покупателем необходимо заполнить «Вид расчетов»* в блоке «Дополнительная информация».

*Вид расчетов – справочник (текстовая строка), который заполняется пользователями программы самостоятельно, в зависимости от необходимой группировки договоров покупателей.

Для оформления массового оказания услуг используем документ «Оказание услуг», вызов которого осуществляется через «Главное меню – Продажи».

В шапке документа необходимо выбрать из одноименных справочников:

Поле «Номенклатура» необходимо для заполнения наименования услуг в акте выполненных работ. При этом если в справочнике «Номенклатура» установлен реквизит «Периодичность услуги», то в печатной форме акта автоматически установится период, за который формируется документ.

Таким образом, отсутствует необходимость ввода нескольких элементов справочника «Номенклатура» на разные периоды (аренда май 2018 г., аренда июнь 2018 г. и т.д.) или ручной корректировки печатной формы.

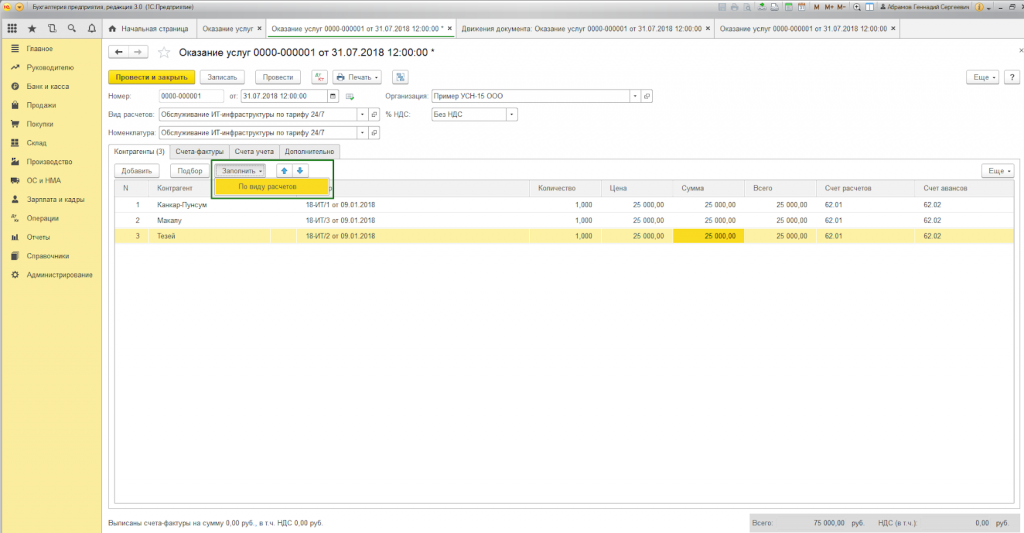

Кнопка «Заполнить по виду расчетов» автоматически заполняет табличную часть документа.

На закладке «Контрагенты» (списком) отображаются все покупатели, в договоре которых заполнен реквизит «Вид расчетов», указанный в шапке документа.

На закладке «Счета-фактуры», в списке отмечаются клиенты, которым по условиям договора мы передаем счет-фактуру на выполненные работы, в независимости от применяемой нашей организацией системы налогообложения. При проведении документ «Счет-фактура выданный» формируется автоматически.

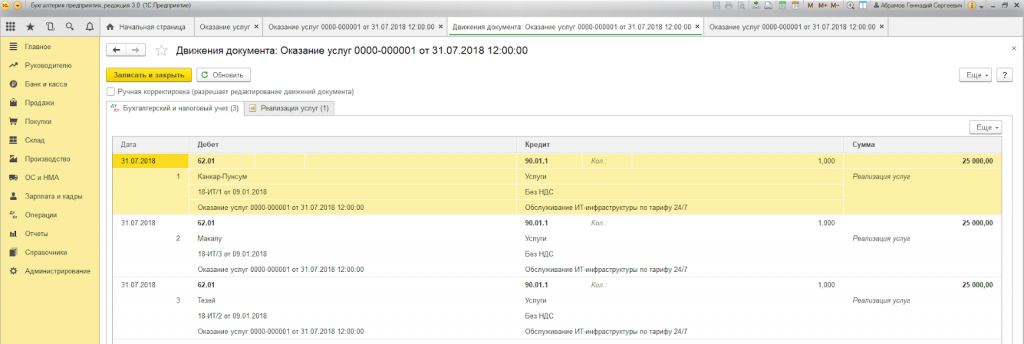

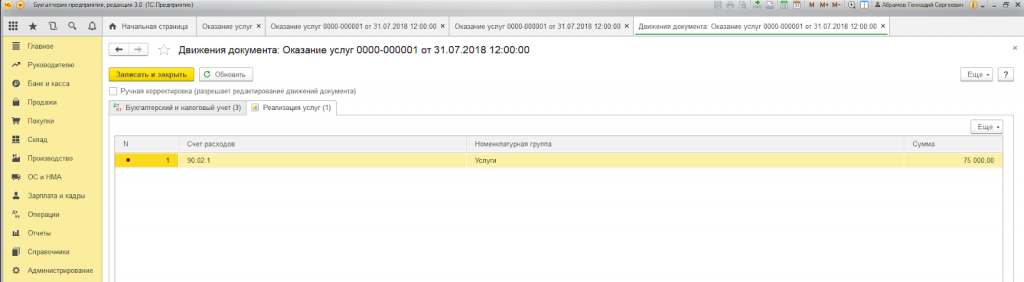

Движения документа отражают проводки бухгалтерского и налогового учета, а также заполнения регистра накопления «Реализация услуг».

Печатная форма документа формируется на каждого покупателя отраженного в документе. Нумерация устанавливается автоматически.

Учет оказания услуг в 1С 8.3 любым способом оформления приведет к корректному формированию бухгалтерской и налоговой отчетности. Выбор формы документа не регламентируется, а выбирается пользователем, исходя из удобства заполнения и оформления документов.

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0)

Классификации услуг и их учет в «1С:Бухгалтерии 8» (ред. 3.0)

В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемые заказчикам, подразделяются на следующие виды:

- производственные услуги, по которым установлена плановая себестоимость;

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых учитываются на счете 20 «Основное производство»;

- услуги торговли;

- прочие услуги.

В основе приведенной классификации лежит счет бухгалтерского учета, на котором обобщается информация о затратах на оказание услуг.

Производственные услуги, по которым установлена плановая себестоимость

К производственным услугам, по которым установлена плановая себестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01 «Основное производство» или 23 «Вспомогательные производства» (далее — на счете 20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если это предусмотрено учетной политикой). Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Акт об оказании производственных услуг. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог на добавленную стоимость») и списание плановой себестоимости услуг (Дебет 90.02 «Себестоимость продаж» Кредит 20.01). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредиту счета 20.01. В случае если в текущем месяце услуги, по которым установлена плановая себестоимость, фактически не оказывались (по ним не вводился документ Акт об оказании производственных услуг), но по этим услугам имели место обороты по дебету счета 20.01, понесенные затраты признаются незавершенным производством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырья

Разновидностью производственных услуг, по которым установлена плановая себестоимость, является оказание услуг по изготовлению продукции из давальческого сырья. Себестоимость таких услуг формируется на счете 20.02 «Производство продукции из давальческого сырья». Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Реализация услуг по переработке. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановой себестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебету счета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги по переработке не оказывались (по ним не вводился документ Реализация услуг по переработке), но по этим услугам имели место обороты по дебету счета 20.02, понесенные затраты признаются незавершенным производством, т. е. на счет 90.02 не списываются. Незавершенное производство оценивается с учетом количества продукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги — затраты учитываются на счете 20

К другим услугам, затраты на оказание которых учитываются на счете 20, относятся производственные и иные виды услуг, себестоимость которых также формируется на счете 20.01 или 23 (далее — на счете 20.01), но в соответствии с принятой учетной политикой по каждой номенклатурной единице не калькулируется (см. далее — Аналитический учет услугам по наименованиям услуг). Для отражения реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг и Оказание услуг. Второй документ применяется, когда одинаковые услуги оказываются группе заказчиков. При проведении указанных документов в бухгалтерском учете отражается только признание выручки и начисление НДС. Списание затрат на оказание указанных услуг производится не в момент отражения реализации, а при выполнении регламентных операций закрытия месяца. При этом порядок списания затрат со счета 20.01 в дебет счета 90.02 определяется настройкой Учетной политики. По умолчанию затраты со счета 20.01 списываются на счет 90.02 полностью независимо от того, отражена ли по соответствующей номенклатурной группе выручка на счете 90.01. Если документом Инвентаризация незавершенного производства зафиксировано незавершенное производство, то списывается сумма затрат за минусом стоимости НЗП.

В программе поддерживается также такой вариант, при котором затраты по счетам 20.01, 23 на счет 90.02 будут списываться только по тем номенклатурным группам, для которых на счете 90.01 в текущем месяце отражена выручка.

По остальным услугам списание затрат не производится. Они формируют незавершенное производство. Для поддержки такого варианта в настройках Учетной политики следует указать, что затраты списываются со счета 20 «Основное производство» с учетом выручки.

Услуги торговли

Под услугами торговли понимаются услуги, информация о затратах на оказание которых обобщается на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». К таким услугам относятся доставка товаров покупателям, оказание посреднических услуг по продаже товаров и т. д. Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет о розничных продажах, Отчет комитенту. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС. Затраты на оказание услуг торговли учитывать обособленно не требуется. Они входят в состав издержек обращения, признаваемых расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание услуг торговли делать не нужно.

Прочие услуги

Под прочими услугами понимаются услуги, информация о затратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» (доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказание посреднических услуг по приобретению товаров, услуги брокеров, дилеров и т. п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту, Оказание услуг. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях, осуществляющих промышленную и иную производственную деятельность, учитывать обособленно на счете 44.02 не требуется. Они входят в состав коммерческих расходов, признаваемых полностью расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику, если счет 20 «Основное производство» не используется, и затраты на оказание услуг учитываются на счете 26 «Общехозяйственные расходы». При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказание таких услуг в составе общехозяйственных расходов за месяц списывается в дебет счета 90.08 «Управленческие расходы».

Аналитический учет по видам и наименованиям услуг

В учете операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) важную роль играют субконто Номенклатурные группы и Номенклатура.

Первое субконто используется для аналитического учета выручки от продаж и себестоимости услуг на счете 90 «Выручка», аналитического учета затрат на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

Субконто Номенклатура используется для аналитического учета выручки от продаж на счете 90.

Как объекты программы оба субконто независимые, т. е. не подчинены друг другу. Но для целей учета между ними устанавливается связь «один ко многим», где «один» — это номенклатурная группа, а «многие» — номенклатура. Другими словами, для каждой номенклатурной единицы в программе указывается номенклатурная группа, к которой относится или в которую входит номенклатурная единица.

При выборе наименования объектов аналитического учета по субконто Номенклатурные группы (элементов справочника Номенклатурные группы) в качестве основы можно использовать Общероссийский классификатор видов экономической деятельности ОК 029-2007 и Общероссийский классификатор услуг населению ОК 002-93. Например, «Разработка программного обеспечения и консультирование в этой области» (код по ОКВЭД 72.20), «Пошив обуви» (код по ОКУН 011109).

При этом организациям рекомендуется на разных номенклатурных группах учитывать:

- услуги, по которых требуется вести раздельный учет доходов и расходов (для целей ЕНВД по отдельным видам деятельности, для НДС при осуществлении операций реализации, облагаемых и необлагаемых налогом на добавленную стоимость);

- услуги, облагаемые по пониженной налоговой ставке налога, уплачиваемого в связи с применением УСН;

- услуги, для которых установлены пониженные тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование работников, занятых их оказанием.

Также не следует учитывать по одной номенклатурной группе услуги, затраты на которые учитываются:

- на разных счетах, например, производственные услуги (учитываемые на счете 20) и услуги в торговле (учитываемые на счете 44.01);

- на одном счете, но относящиеся к разным элементам классификации, приведенной в начале статьи, например, производственные и иные услуги, затраты на которые учитываются на счете 20.

Невыполнение рекомендаций может приводить к ошибкам в списании затрат на оказание услуг, в определении фактической себестоимости оказанных услуг.

Решение о том, что указывать в справочнике Номенклатура, каждая организация принимает самостоятельно, руководствуясь существом договора с покупателем и организационно-техническими особенностями ведения бизнеса.

Например, для номенклатурной группы «Разработка программного обеспечения и консультирование в этой области» номенклатурными единицами могут быть «Разработка программного обеспечения» и «Консультирование в области разработки программного обеспечения». В то же время номенклатурными единицами могут быть и такие: «Разработка программного обеспечения по договору № 1 от ХХ.ХХ.ХХХХ», «Разработка программного обеспечения по договору № 2 от ХХ.ХХ.ХХХХ» и т. д. Для номенклатурной группы «Пошив обуви» номенклатурными единицами могут быть «Пошив модельной обуви» (код по ОКУН 0113027), «Пошив обуви по эскизам заказчика» (код по ОКУН 0113083) и т. д.

При решении вопроса о том, что указывать в справочнике Номенклатура, следует также учитывать, что наименование номенклатурной единицы по умолчанию подставляется в Счетах на оплату, Актах об оказанных услугах, Счетах-фактурах и иных документах.

Отметим, в частном случае в состав номенклатурной группы может входить только одна номенклатурная единица, и ее наименование совпадает с наименованием номенклатурной группы. Например, если организация оказывает услуги саун (код по ОКУН 0191021), то она может присвоить наименование «Услуги саун» и номенклатурной группе, и номенклатурной единице. С точки зрения применения программы это не нарушение. Важно при этом в форме элемента справочника Номенклатура с наименование «Услуги саун» указать, что эта номенклатурная единица входит в состав номенклатурной группы (т. е. относится к элементу справочника Номенклатура) с наименованием «Услуги саун».

Обращаем внимание, что в «1С:Бухгалтерии 8» (ред. 3.0) не ведется аналитический учет затрат по каждой номенклатурной единице, т. е. нет возможности получить информацию о фактической себестоимости услуг и калькуляции себестоимости непосредственно по учетным данным. Для услуг торговли и прочих услуг такая информация не требуется, но для производственных и иных услуг, учитываемых на счетах 20 и 23, может потребоваться для целей управленческого учета. Если такая информация необходима, то услугам следует назначить плановую себестоимость и отражать их реализацию с помощью документа Акт об оказании производственных услуг.

При выполнении регламентных операций закрытия месяца программа производит расчет фактической себестоимости таких услуг и сохраняет их в специальном регистре. Для определения фактической себестоимости услуги каждого наименования (каждой номенклатурной единицы) общая сумма затрат подразделения по номенклатурной группе, к которой относятся услуги, делится между наименованиями пропорционально плановой стоимости. Посмотреть результаты расчетов можно с помощью отчетов программы Справка-расчет: Себестоимость выпущенной продукции и оказанных услуг производственного характера (бухгалтерский учет) и Калькуляция себестоимости.

Если организации такая информация не требуется, то реализацию услуг следует отражать с помощью документа Реализация товаров и услуг.